Teniendo en cuenta la especial protección a la Seguridad Social Integral en Colombia, la regla general indica que toda persona natural o jurídica que contrate empleados debe pagar aportes parafiscales y seguridad social, proporcionales al salario devengado por los colaboradores.

No obstante lo anterior, en el estatuto Tributario se contemplan exoneraciones al pago de aportes parafiscales y aporte en Salud a cargo del empleador, a quienes cumplan con lo siguiente:

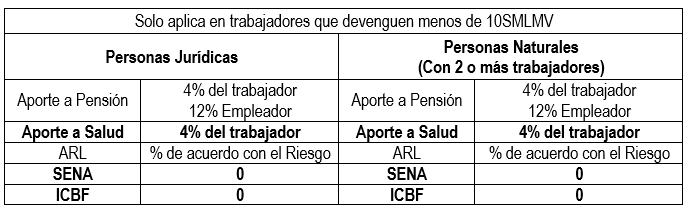

- En el caso de que el empleador sea una persona jurídica, la exoneración de los parafiscales y aporte en salud aplica únicamente respecto a los trabajadores que devenguen menos de 10 salarios mínimos, como lo indica el Art. 114-1 del estatuto tributario así: “Estarán exoneradas del pago de los aportes parafiscales a favor del Servicio Nacional del Aprendizaje (SENA), del Instituto Colombiano de Bienestar Familiar (ICBF) y las cotizaciones al Régimen Contributivo de Salud, las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, menos de diez (10) salarios mínimos mensuales legales vigentes.”

- En los casos que el empleador sea una persona natural, también estarán exoneradas de los parafiscales y aporte en salud aplica únicamente respecto a los trabajadores que devenguen menos de 10 salarios mínimos, pero en este escenario el Estaturo Tributario agrega una condición, consistente en que para que el empleador sea beneficiario de esta exoneración debe emplear por lo menos dos trabajadores, como lo indica el estatuto tributario en su Art. 114-1: “Así mismo las personas naturales empleadoras estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, al ICBF y al Sistema de Seguridad Social en Salud por los empleados que devenguen menos de diez (10) salarios mínimos legales mensuales vigentes. Lo anterior no aplicará para personas naturales que empleen menos de dos trabajadores, los cuales seguirán obligados a efectuar los aportes de que trata este inciso”.

Es menester resaltar, que la exoneración de los aportes en Seguridad Social NO APLICAN para Pensión ni ARL, únicamente para el aporte a salud y respecto del porcentaje a cargo del empleador (8,5%), no para el trabajador, es decir que al trabajador le siguen descontando el 4% de su nómina para pagar los aportes a salud que le corresponden, para la respectiva cotización.

En conclusión, la exoneración de aportes aplica así:

Para conocer como contabilizar los pagos que constituyen salario para efectos de esta exoneración o identificar si como empleador puedes acceder a este beneficio, abajo encuentras nuestros medios de contacto.